著書「スマホひとつで暮らしたい」発売から約10ヶ月経ちました

ということで今日は著書でご紹介した我が家のアップデートされたモノ・コトについてご紹介していきます

Chapter 1

RULE02 空中収納でリビングの「きれい」を保つ

1年前はリビングに散らかりがちなリモコンやメガネを壁の収納ポケットにしまっていましたが、リモコンが全て不要になったので壁のポケットは撤去しました

リビングはリモコンなし!死ぬほど快適ですわ〜

ほとんどのご家庭で同じことができるので、リビングからリモコンをなくしたい方は

ぜひ取り入れてみてください

\詳しくは過去記事から/

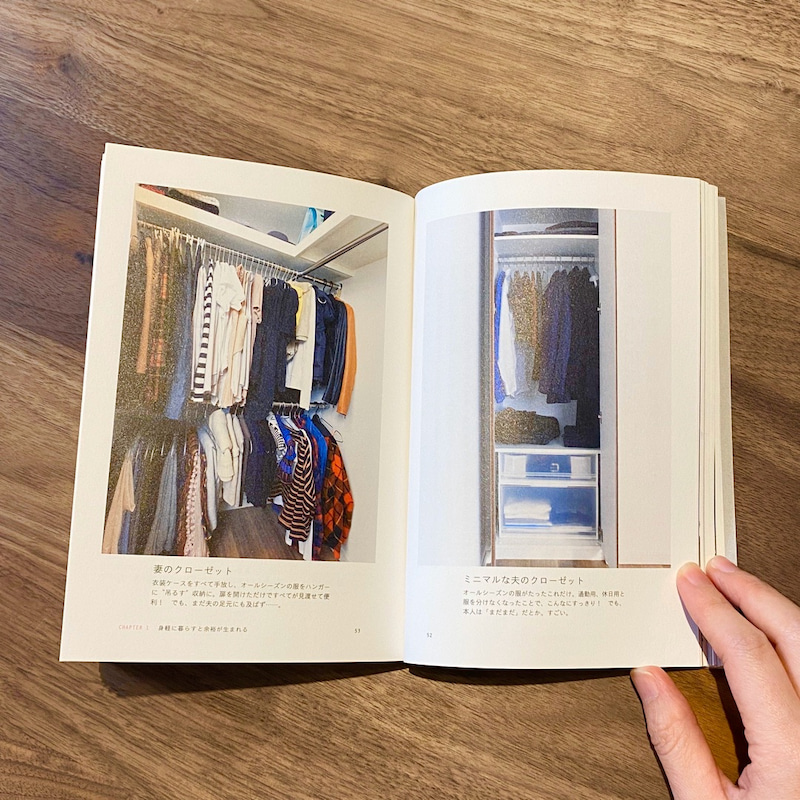

RULE09 オンとオフの服を分けない

クローゼットの中のお洋服は2/3くらいにまで減りました

ハンガーの間隔が全然違うでしょう?

アプリで服の回数を見える化したら、不要なお洋服が浮き彫りになってしまい、あれからまたどんどん手放していきました〜.

Chapter 2

RULE01 お金の主治医をつくる

家計管理はお金の主治医をつくって(我が家の場合はファイナンシャルプランナーの方)、家計管理の相談をしようという内容でしたが、一番大切なことは自分達で金融知識を身につけること!

今ではわからないことは主治医に頼るのではなく、自分達で調べるようになりました

本が読めなくたってYouTubeを観れば最高レベルの金融教育をタダで受けることが出来ますからね

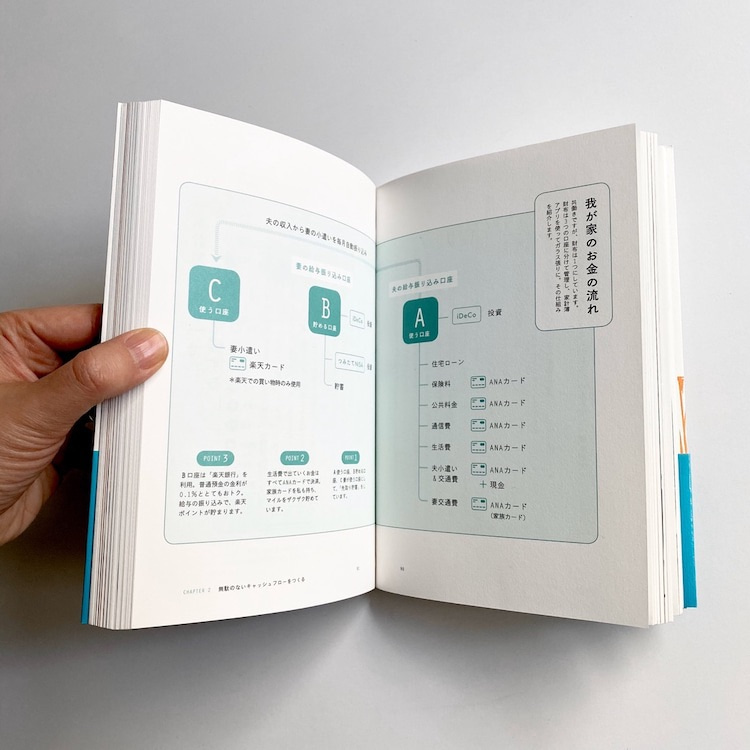

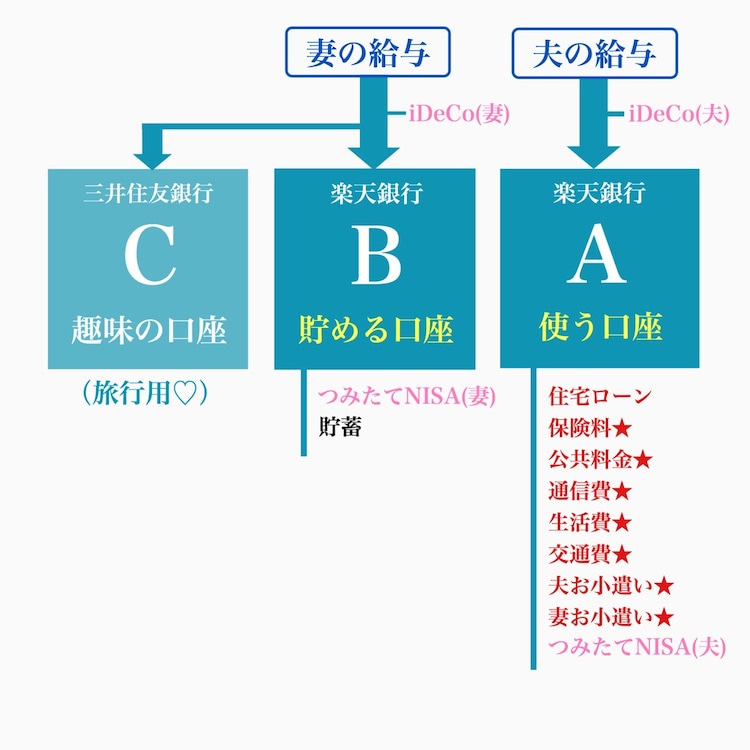

RULE02 家計は共同管理!共働きでも財布は1つに

我が家のお金の流れもちょこっと進化!

\詳しくは過去記事から/

RULE07保険でお金を増やす

私のブログを熱心に読んでくださっている方はお気づきかと思いますが、積立型の医療保険は解約しました

「え?参考にしてしまったよ!」という方がいたら申し訳ございません

保険解約に至った経緯をご説明すると…

私達夫婦が医療保険に入った理由は以下の2つでした

①いざという時にお金に困らないため

②お金を増やすため

お金の勉強を進めていく中で、特に②についての疑問が膨らんでたのです

お金を増やすためなら自ら投資信託などで運用すれば良いのでは?

積立型の医療保険の中には確かに利回り1.5%以上でお金を増やしてくれる商品がありますが、保険会社への高い手数料がかかっています(投資信託などと比べるとかなり割高)

なんども夫婦で話し合い、高い手数料やそもそも保険の支払いで家計をひっ迫させるのではなく、自分達できちんと資産運用をしていこうという結論に至りました

私が参考にしたYouTubeを見てもらえると一番分かりやすいと思います

私の本を参考に積立保険に入られた、もしくは加入を検討しているという方がいたら

両学長のYouTubeを見てみてください

積立保険を途中解約するということは損切りするということなので、今まで支払ったお金は戻ってきません!

でも我が家は知識を身につけるためにかかったコストとして割り切りました

保険に入るという行動も、お金の知識を身につけるためにYouTubeで勉強するという行動も、なにも起こさなかったら今のレベルに達していないので!

Chapter4

RULE02 朝は「時間割」で動く

朝のルーティンとして掃除機がけをしていましたが、ルンバ登場によりルーティンからなくなりました

「やらなきゃいけない」と思っていた家事はどんどん省くことが出来ています

たった10ヶ月で暮らしはこんなに進化する

こんな時だからこそ暮らしのアップデートしてみてはいかがでしょう?

ご参考になれば嬉しいどぇす( ͡° ͜ʖ ͡°)