先日、区の保育コンシェルジュさんと面談をしてきました。

無料面談の中では色々なことを教えてくれ、これまで遠い世界だった「保活」の全貌がやっと見えてきました。

- 保育園と幼稚園の違い

- 認可保育園/無認可保育園などの違い

- 保育園が決まるまでの流れ

- 保育料の目安

- 待機児童の状況

その中でビックリしたのが保育料の高さ…!

以前Voicyのコメント欄に頂いた「iDeCoを活用するほど保育料が安くなりますよ」というアドバイスを思い出し、どのくらい下がるのかさっそく試算してみました。

保育料はどうやって決まる?

すでに先輩ママ達はご存じかと思いますが、保育料は世帯の所得や子供の年齢、兄弟の数、保育時間、住むエリアなどによって変わります。

ざっくり大きく影響するのが、「世帯年収」。厳密には、特別区民税・市町村民税の「所得割額」によって決まります。

保育料を知るための手順はこんな感じです。

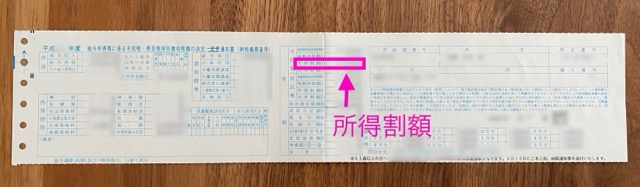

所得割額を知る

毎年5~6月頃に自宅に届く「住民税決定通知書」に所得割額が書かれています。あの細長い紙ね。

住民税決定通知書がなければ、源泉徴収票からも計算可能です。

源泉徴収票もなかったら、区役所で課税証明をとってくると早いです。

保育料は世帯の所得割額で算出されるので、夫婦で働いていれば、夫の所得割額と妻の所得割額を足します。

自治体の保育料表に当てはめる

住んでいる自治体の保育料表を検索し、夫婦の所得割額をあてはめれば、保育料の目安がわかります。

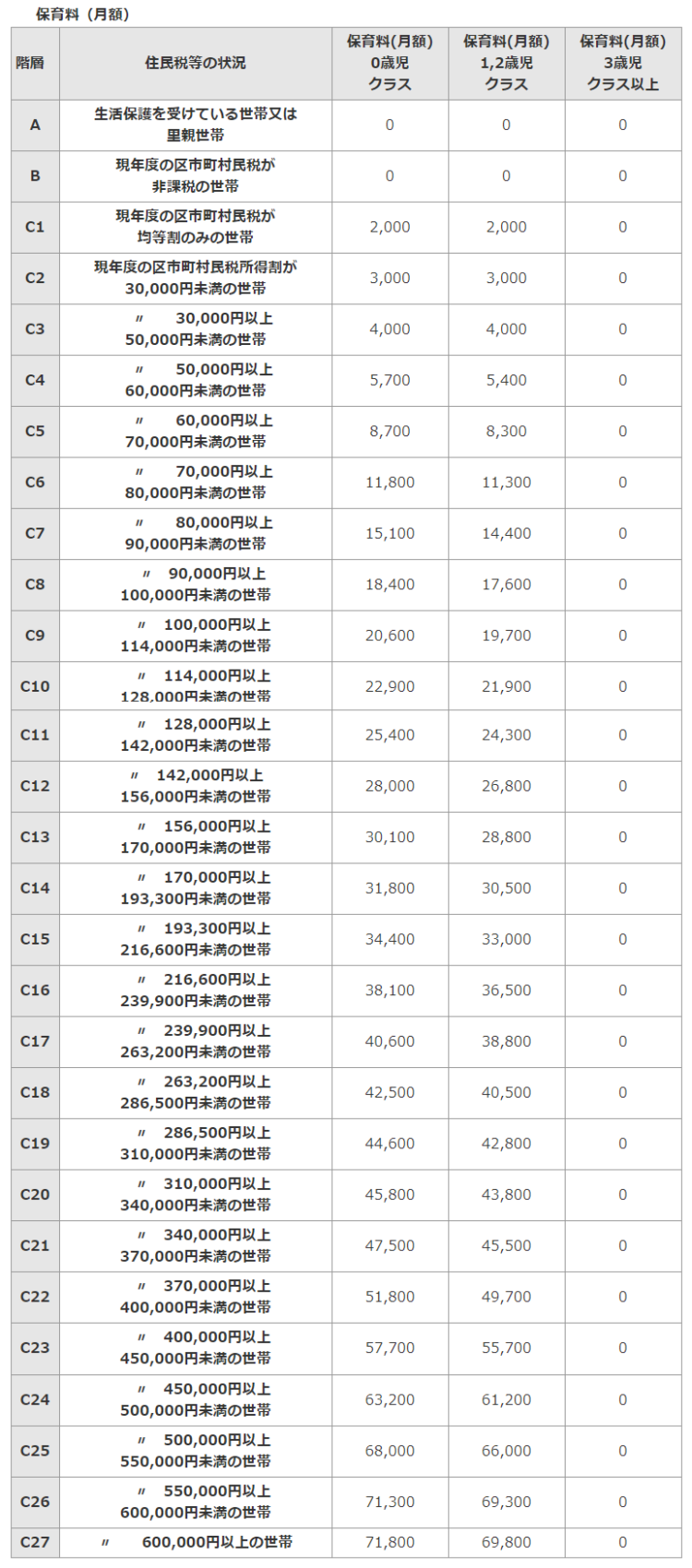

参考に、東京都大田区の保育料一覧表です。

保育料を安くする方法

上記の保育料一覧表を見ると、所得割額が低ければ保育料が安いということがわかります。

所得割額を下げる方法は、下記の2つしかありません。

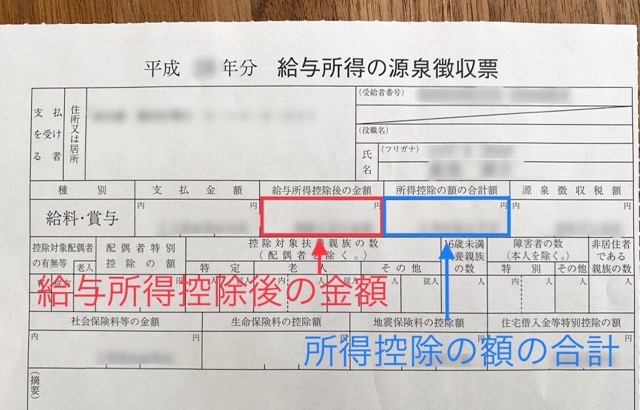

- 給与所得控除後の金額を減らす

- 所得控除の額の合計を増やす

給与所得控除後の金額は収入なので下げたらダメですよね(笑)つまり、所得控除の額の合計を増やすしかありません。

ここで登場するのがiDeCoです。

iDeCoの掛金はその全額が所得控除として扱われます。iDeCoに拠出するとその分だけ、所得控除の額の合計に加算することができるため、結果として所得割額が下がります。

iDeCoってなに?

iDeCo(個人型確定拠出年金)は自分で作る年金制度です。

毎月一定の金額を積み立て、自分で金融商品を選んで運用し、60歳以降に年金として受け取ることができます。

つみたてNISAと同じく、必須の資産運用セットと言われていますね。

iDeCoを使うとどのくらい安くなる?

ではiDeCoを使うと、保育料はどのくらい安くなるのでしょうか?

結論、下記のモデルケースの場合、年間の保育料は48,000円も下がることがわかりました!

- 夫の年収600万円

- 妻の年収400万円

- 所得控除額は97万円

- 大田区在住

- 0歳児クラスの子供1人

iDeCoをやらない場合の保育料

夫の所得割額は、(4,360,000ー970,000)×6%=203,400

妻の所得割額は、(2,660,000ー970,000)×6%=101,400

所得割額の合計は304,800円となり、保育料は上記のC19に該当します。

月額44,600円/年額535,200円

iDeCoをやった場合の保育料

夫婦それぞれ月3万円のiDeCo拠出を行った場合、年間36万円(3万円×12ヶ月)が所得控除に加算できます。

夫の所得割額は、(4,360,000ー970,000ー360,000)×6%=181,800

妻の所得割額は、(2,660,000ー970,000ー360,000)×6%=79,800

所得割額の合計は261,600円となり、保育料は上記のC17に該当します。2ランクも下がりました!

月額40,600円/年間487,200円

結果、月額の保育料は4,000円下がり、年額の保育料が48,000円も下がりました!

国の制度で老後資金に備えながら、保育料を下げるという働きもしてくれるiDeCo。使わない手はありませんねぇ。

iDeCo拠出はいつからの保育料に反映される?

保育料は6月~8月、9月~翌5月というサイクルで改定されます。

iDeCoの掛金を払った年を2021年1月から12月とすると、2022年度分の住民税は2022年6月から2023年5月に適用、保育料へは2022年9月分から2023年8月分に反映されます。

そう、かなりのタイムラグがあるんです。2022年4月から保育園に預けたい場合は、2020年中からiDeCoをスタートしている必要があったというわけ…!つまり、保育料を意識するなら、妊娠中からiDeCoへ加入する必要があるんですよね。

とはいえ、今からでも決して遅くはありません。保育料は住民税非課税でない世帯であれば、2歳までかかってくるからです。

ちなみに、医療費控除も所得控除の対象になるので、出産の時にかかった医療費控除もすぐに申告しないと保育料節約の恩恵を受けることができませんよ~。

iDeCo開始までのステップ

会社員の方は会社が指定する証券口座でiDeCoの運用を行わなければなりません。一方、個人事業主や専業主婦の方、会社が制度としてiDeCoを取り入れていない会社員の方は、楽天証券で管理するのがおすすめです。つみたてNISAを楽天証券で運用しているのならなおさら!

楽天証券でのiDeCo開始までのステップはこれだけ。

- 証券口座を開設

下記のバナーから「気になるキャンペーンをチェック」から「iDeco」をクリック!「iDeCoデビューキャンペーン」のページからお申込みができます。 - 開設完了通知を受け取ったらiDeCo口座の初期設定

わが家もさっそく取り入れようと思っています!

ご参考になれば嬉しいどぇす( ͡° ͜ʖ ͡°)