少し前に資産運用についての記事を書きました。

ここで触れている「つみたてNISA」について、運用までの道のりや投資銘柄について知りたい!というリクエストを頂いたので、ご紹介したいと思います。

何度も言っていますが、つみたてNISAは私世代にとって超重要な資産形成ツールのひとつです。興味がないという方はもちろん、すでに楽天証券で運用を始めているという方も、ポイント投資設定のところだけでも読んでみてください。

つみたてNISAとは?

投資で得られた利益は、通常だと税金がかかりますが、その利益が非課税(税金がかからない)になる制度がつみたてNISA(少額投資非課税制度)です。

「一般の人が安定的に資産を形成できるように」と金融庁が作った制度で、つみたてNISAを活用した資産運用は格安SIMと同じくらいマストだと思っています。

運用益に対して非課税になるのは

・年間40万円(月33,333円)まで

どのくらいお得なの?

同じ期間・同じ金額を銀行の定期預金で積み立てた場合と、つみたてNISAで資産運用した場合を比較してみましょう。

毎月33,333円を20年間積立投資する場合(3.3万円×12ヶ月×20年=799万円)、20年後の資産はこうなります。

定期預金は1万円ほどしか増えないのに対して、つみたてNISAの場合、570万円も増えることになります。

つみたてNISA投資額

わが家は上限である月33,333円まで、つみたてNISAを活用しています。夫婦二人で66,666円分です。

つみたてNISA投資ファンド

ほぼ両学長の動画通りですが、こんな感じ。

私の投資ファンド

- 楽天・全米株式インデックス・ファンド(毎月13,333円分)

- eMAXISSlim米国株式(S&P500)(毎月10,000円分)

- iFree S&P500インデックス(毎月10,000円分)

夫の投資ファンド

債権を含めたり全世界に分散させたり、私より守りの姿勢です。

- 楽天・全世界株式インデックス・ファンド(毎月13,333円分)

- eMAXISSlim全世界株式(日本除く)(毎月10,000円分)

- eMAXISSlimバランス(8資産均等型)(毎月10,000円分)

※8資産均等型は世界中の株、債券、不動産などに分散投資してくれるパッケージです。

つみたてNISAは楽天証券で口座開設し、運用しています。

楽天証券のメリット

楽天証券を使ったつみたてNISAの運用は、楽天ユーザーならメリットしかありません!

楽天カード決済でポイントもらえる

つみたてNISAなどの投信積立を楽天カード(クレジットカード)決済にすることができ、決済額100円につき1ポイントがもらえます。

月33,333円の積立投資で、年間3,999ポイントがもらえます。つまり、20年間で79,999ポイントもらえます!

※投信積立をクレジットカード決済にした時にポイントがつくクレカは他にない認識です。

SPUのポイント倍率が+1倍になる

楽天証券での500円以上のポイント投資(※)で、楽天市場でのお買い物が常時+1倍になります。

※楽天ポイントコースに設定し、最低1ポイント以上の投資信託を購入すればOK

ポイント投資の裏技

え、ポイント投資?と思うかもしれませんが、大丈夫!

SPUの条件となる当月1回500円の買い方は最低1ポイント含まれていればOKです。ポイントと現金を組み合わせて注文することも可能です。

出典:楽天証券「ポイントで投資信託を購入してみよう!」

ポイント投資は全額(500円分)ポイントで投資しなくて良いんです。これ、意外と知られていない気がします。

私は1ポイントをポイントで投資し、残りの33,332円を楽天カード決済にして投資しています。

先ほども書いた通り、楽天カード決済に重きを置いた方が、たくさんポイントがもらえるからです。

ちなみに楽天ポイントでの運用益は、もちろんそのまま楽天市場のお買い物で利用できます。

ポイント投資の設定は始めに設定したら後はほったらかしで毎月積み立て投資をしてくれるので、手間もかかりません。マストで設定しましょう。

そもそもSPUって何?って方はこちらをどうぞ。

つみたてNISA開始の手順

楽天証券で口座開設

総合取引口座とつみたてNISA口座のふたつを開設します。

スマホで簡単に申込みができ、マイナンバー登録・初期設定まで郵送なしで対応可能です。本当に5分で終わります。

ファンドを選ぶ

無事に口座が開設されたら、楽天証券トップページ→「NISA/つみたてNISA」→「ファンドを探す」からファンドを探し、カートに追加します。

積立注文を設定する

カートから積立注文画面に進みます。下記の設定を推奨します。

- 引落方法:楽天カード決済

- 口座種別:特定口座源泉あり(確定申告不要になる)

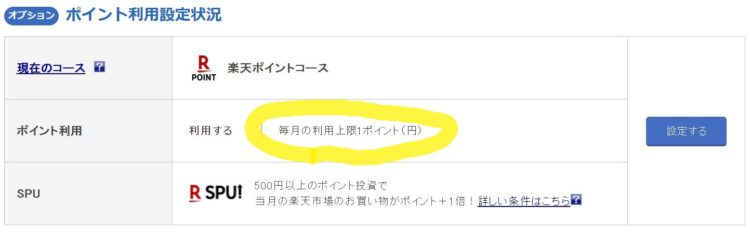

- ポイント利用設定状況:楽天ポイントコース

私のようにポイント投資を1ポイントだけにするには、「ポイント利用」の項目で、毎月の利用上限を1ポイントに設定すればOK。

これでつみたてNISAの設定は完了です!

その他おすすめ設定

楽天証券を利用するなら、楽天銀行との「マネーブリッジ(楽天銀行と楽天証券の口座連携サービス)」に必ず申込みましょう。楽天銀行の金利が0.1%になります。

また、マネーブリッジに申し込んだら「ハッピープログラム」のエントリーも必須です。

楽天証券の取引で楽天ポイントが貯まります。残高10万円毎に4ポイントもらえるので、つみたてNISAだと上限が年間40万円なので、年間16ポイントがもらえます。

その他にも楽天銀行ハッピープログラムの取引件数が獲得でき、会員ステージが上がるなどメリットたくさん。

このあたりの話は楽天銀行の話になるので、また今度。

つみたてNISAを活用したインデックス投資は、投資タイミングを考えなくてOK、ほったらかしOK、長期でリターンが見込める初心者向きの投資です。

この記事がどなたかの大きな一歩になるといいな~。

ご参考になれば嬉しいどぇす( ͡° ͜ʖ ͡°)

マラソン開催中~!